「資產配置」的核心邏輯,就是打造一個無論發生什麼狗屁倒灶的事,都可以讓我們好整以暇的投資組合。

作者建議留下 20~25 年開銷所需要的錢(背後邏輯是可以打造一個 4% 提領率的投資組合),剩下多出來的錢愛怎麼花就怎麼花。不過在提到提領率的時候,後面作者有不同的看法。

作者認為公司債比公債提供高 0.8% 的額外報酬率,但不值得因為這 0.8% 冒險投資公司債。

最大的風險並不是嚴重下跌但短暫的那種,而是資本長期或永久的損失,大概是以下四種(將發生的機率由高至低排列)

- 通貨膨脹:造成永久性資本損失最有可能的因素

- 稅收

- 毀滅性破壞:戰爭或革命

- 通貨緊縮

無論一個人持有多少檔股票,都不夠分散,因為市場絕大多數的報酬來自非常少的企業,1926 年以來,絕大多數企業的績效落後國庫券,96% 的企業只勉強獲得和國庫券等量齊觀的報酬而已,換言之,全部的股票風險溢酬是由 4% 的企業所貢獻。

美國與國際股市的相關係數一直都是正數,且相關性已經上升到接近 1,換言之,國際股票已經無法提供分散風險的價值。

Bogleheads 的「三基金投資組合」是指:VTI、VXUS(美國以外的全球股市)、BND(美國整體債券)的組合,延伸閱讀

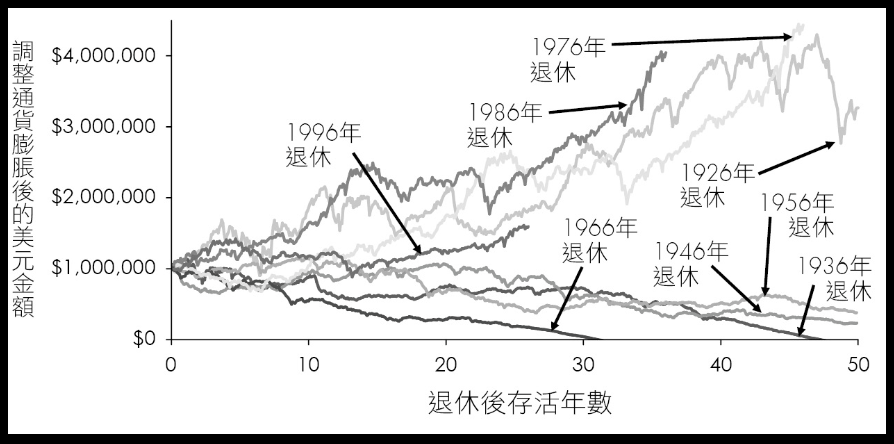

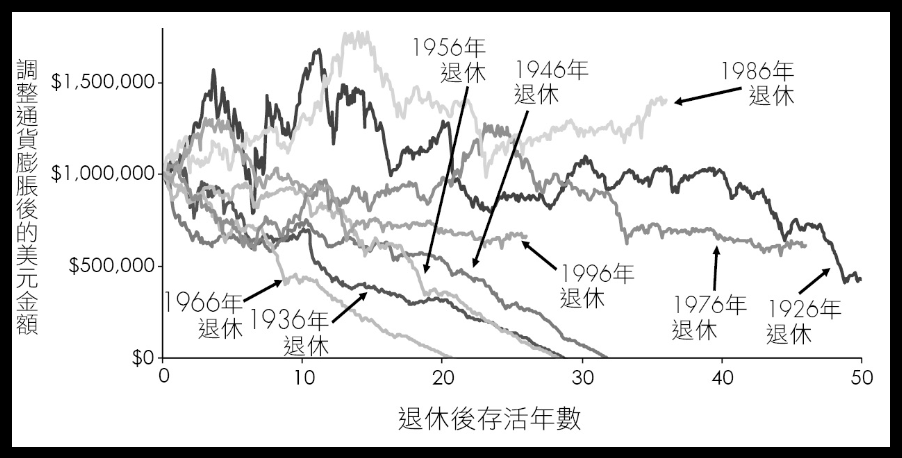

根據過去的歷史資料,4% 的提領率(書中叫燒錢率),在 50/50 股票/債券配置組合中,最差的情況都可以提領超過 30 年,最好的情況則可以提領到 50 年後資產仍有三倍之多。(如下)

不過,這些都是根據過往歷史報酬率的資料,如果未來的報酬率已經無法那麼樂觀,那麼我們要調降股市/債市的實質報酬率,並重複計算,這樣的結果,有三組人無法提領到 30 年。

如果燒錢率在 2~3.5%,那就安心的多;如果燒錢率低於 2%,那麼就非常安全了。

有一個簡單的股債配置方式:(100 – 年齡)= 股票比例;20 歲的人要有 80/20 的股債比、65 歲的人要有 35/65 的股債比。但你也可以依此配比配好資產,然後抓一個夠低的燒錢率,剩下的資金想怎麼配就怎麼配。

舉例來說,燒錢率抓 2%,我年齡 40 歲,一年我要花費 200 萬,那麼我應該要有一億元的資產規模,股債比 6:4。此時若我有兩億元的資產規模,那麼剩下的一億元我想買股票也無妨,儘管這樣股債比會跑掉。

資產配置的方式,可以選擇配置全市場股票型基金、新興市場(但如果不能忍受績效落後大盤,還是配置全市場就好);另外可以配置 REITS,如果要抵禦通膨,可以配置原物料或貴金屬股票。

配置債券的部分,可以配置 3~5 年的債券梯,如果嫌麻煩,可以投資低成本的短期國庫債券或政府公債積金。

大多數時刻,投資公司債的意義不大,因為恐慌時公司債的表現會跟公司股票很像。

作者只建議「能忍受複雜投資組合」、「想避免意外通貨膨脹」的人投資能源股和貴金屬股權。這類股票波動性大、報酬低,且無論如何比重都不應該超過個位數個百分點。

一次性大額投資法與定期定額並非不相容的選項,可以先一次大額投入部分,剩下的採用定期定額。

股票的歷史

民眾在恐慌時期過了以後,會產生謹慎態度,數十年都不會變,只有等到新一代民眾對這些災難已經毫無記憶後,才可能產生新的泡沫。

因此泡沫通常是年輕人的地盤,總喜歡批評對泡沫抱持懷疑的老一輩「什麼都不懂」。

形成泡沫的條件有:

- 低利率

- 技術或金融創新

- 距離上一個狂熱至少幾十年

- 揚棄傳統的財務 / 金融衡量指標

在泡沫期,投資是社會上的主要話題、有大量民眾放棄工作投入金融操作、泡沫信徒會對質疑者發動猛烈攻擊。

即便知道泡沫的存在,也不要擇時進出,明智應對的方式就是不要把泡沫當一回事,繼續持有投資組合,反正在平衡的過程中自然會讓你在狂熱期間出售一些部位。

在空頭市場中,價格異常大漲的天數不亞於大跌的天數。

葛拉漢:「有冒險心的人沒有錢在股票便宜時買股票、有錢的人沒有冒險心在股票便宜時買股票」。

股票不會無緣無故變便宜,在股價重挫之際,總是伴隨著許多危言聳聽的敘事。

退休計畫

第一步、計算年度待攤生活費用: 必要生活支出 – 退休金

第二步、準備 25 年的待攤生活費用金額,可以加減兩年作為餘裕

第三步、緊急備用金應準備 1~2 年生活費用的存款,退休老人甚至需要準備十年份。但這部分不是額外準備的,已經包含在 60/40 裡面的債券部分了。

發表留言