「現金流量表」是相當重要且經常被忽略的一張表,哪怕公司賺錢,現金流若為負也可能倒閉(藍字倒閉),這本書專注於現金流的部分,寫得非常不錯,可惜這位作者沒有更多出版品了。

營收 不等於 正現金流

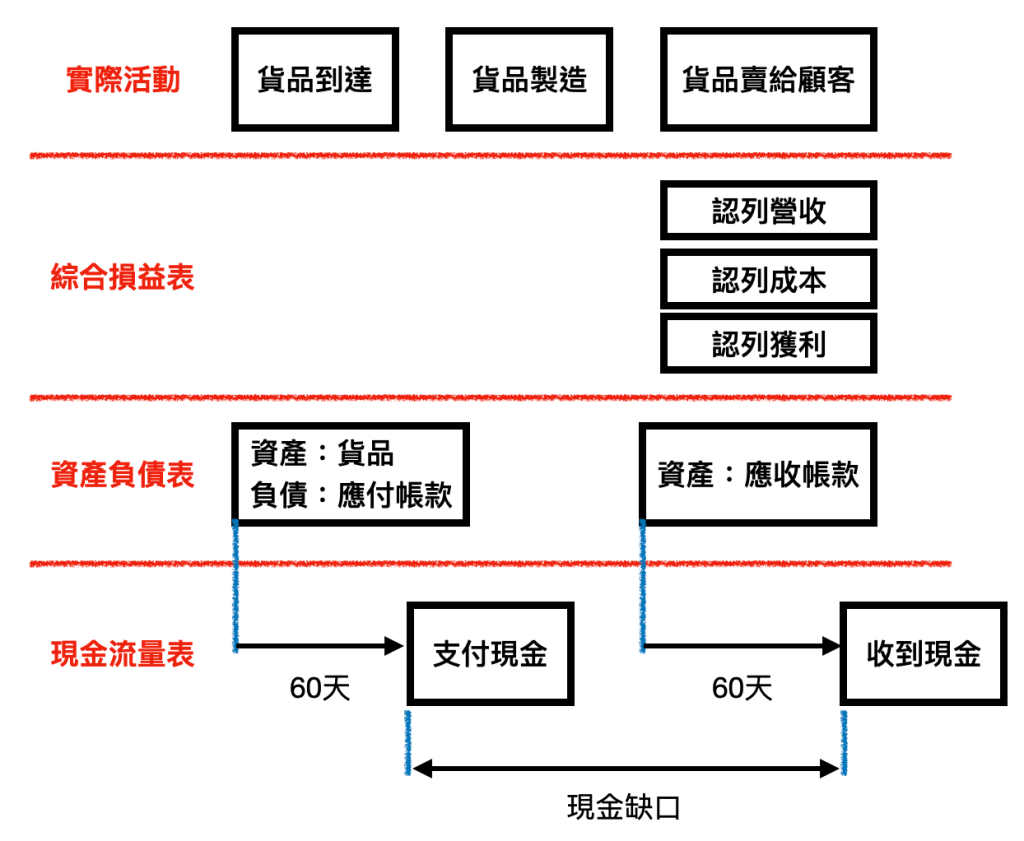

在損益表認列營收的時機,是當服務或產品交付給客戶的時候。

但,這並非代表收到現金的時間。

損益表認列成本的方式也一樣,在享受產品與服務的利益時,就會認列成本,但這並非代表付出現金的時機。

製造業有一個「配合」原則,銷售發生時,產品的成本才會發生。像是 9 月生產產品、12 月售出產品,那製造成本會在 12 月才認列。

當公司買進產品的時候,資產負債表上就會出現「產品」以及「應付帳款」,但此時現金可能尚未支付。

當公司售出產品的時候,就會出現「應收帳款」,但此時可能尚未收到產品。

如下圖所示:

準備金的重要性

最大的營運負債就是應付帳款與準備金,準備金是用來應付金額與時間都不確定的未來義務。

營收與獲利是在有把握可以實現時才列入,但準備金則是要把所有的可能負債都納入考慮。

現金流預測:預估公司準備金與現金缺口的重要事項

建立現金流預測,需要計算目前的現金餘額,並預估未來一段時間內的現金流收支。

- 如果是為了營運規劃,要預測未來一週、兩個月內的每週預測,甚至未來一年的每月預測。(很多老闆因為懶惰,只看戶頭餘額)

- 如果是為了和銀行協商,要為未來兩年做每月預測。

要細到每週,是因為哪怕月初有大量現金流出、月底有大量現金流入,也有可能在月中的某一週出現嚴重現金短缺。

現金流預測可以是像這樣的:

| 第一個月 | 第二個月 | 第三個月 | 第四個月 | 第五個月 | |

| 期初餘額 | 6000 | 5200 | 6400 | (1500) | (2000) |

| 收入 | 8300 | 12600 | 4900 | 8800 | 11600 |

| 支出 | (9100) | (11400) | (12800) | (9300) | (9200) |

| 期末餘額 | 5200 | 6400 | (1500) | (2000) | 400 |

用「期初餘額」加上「現金收支」得到期末餘額也就是下一期的期初餘額。

像上表,就有兩個月是現金缺口,最高達 2000,這時可以選擇:投入現金、向銀行借貸、延後採購或拖延第三與第四個月的支出、催收第五個月的款項。

在做現金流管理的時候,有些「當月收到的款項」最好是列到隔月的一號才入帳,畢竟你不知道客戶會在當月的那一天付款。

另外在支付款項方面,要留意庫存,大量採購儘管可能獲得折扣,但可能會對現金流產生壓力。

對供應商來說,看能否確認訂單後但延遲付款,對客戶來說,看能否提供折扣並提前收款(在現金流緊繃的情況下)

信用狀、銀行擔保(Bank Gurantee)

信用狀流程:

- 客戶(L)找他自己的銀行開立信用狀,並依此向供應商(OA)保證付款。

- OA 交貨產品給 L

- L 通知銀行,銀行向 OA 付款

銀行保證函(Bank Gurantee)是什麼?

買方 L 為了避免賣方 OA 無法履行合約交貨,買方 L 擔心自己付出的訂金付諸流水,因此會要求 OA 出具銀行保證函。

如果最後 OA 確實無法交貨,那麼 L 就可以逕自跟銀行申請退回當初的所有訂金,以保證買方的權益。

銀行保證函通常是由賣方(OA)擬稿,與買方協商內容,另外賣方(OA)也要有足夠的信用額度,所以會佔掉貸款額度。

銀行保證函也會向賣方(開立方)收取費用。

發表留言